TRAVAUX DE FIN D'EXERCICE

Document 1: Extrait de la balance avant inventaire au 31/12/2010

Document2:Informations relatives à certaines immobilisations amortissables

Document2:Informations relatives à certaines immobilisations amortissables

TRAVAIL À FAIRE

1. Détermination de la valeur du matériel et outillage

a. Annexe n° 1 : Extrait du plan d’amortissement du matériel de transport

b. Calcul des dotations aux amortissements de l’exercice 2010

b. Calcul des dotations aux amortissements de l’exercice 2010

a. Écritures relatives aux dotations aux amortissements

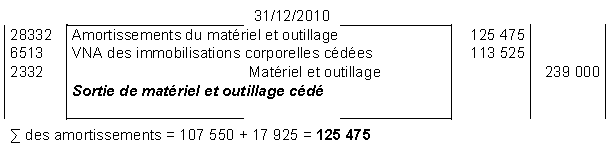

b.Écritures de sortie du matériel et outillage

b.Écritures de sortie du matériel et outillage 4. ANNEXE N°2 : EXTRAIT DU TABLEAU DES AMORTISSEMENTS

4. ANNEXE N°2 : EXTRAIT DU TABLEAU DES AMORTISSEMENTS

Document 1: Extrait de la balance avant inventaire au 31/12/2010

Document2:Informations relatives à certaines immobilisations amortissables

Document2:Informations relatives à certaines immobilisations amortissables

Document3:Informations relatives aux provisions et autres régularisations

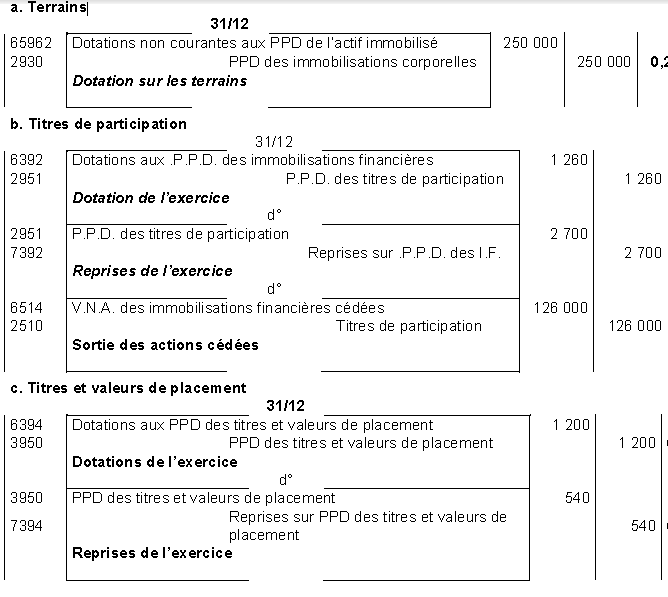

1. Terrains

Les autorités de la ville de Casablanca ont dévoilé le projet du trajet de circulation du tramway. La voie ferrée risque de traverser un terrain appartenant à l’entreprise. Selon l’avis d’un expert, une dépréciation non courante de 250 000 DH est à prévoir.

2. Stocks

L’inventaire 2010 fait état d’un stock des matières premières évalué à 946 000 DH. Une dépréciation de 98 500 DH est à prévoir par l’entreprise.

3. État des créances clients (TVA au taux de 20%)

4. État des titres

5. Provisions pour risques et charges liés à l’exploitation

La provision pour charges à répartir sur plusieurs exercices est destinée à couvrir le coût d’une grosse réparation prévue pour 2012.L’entreprise avait décidé de répartir son coût sur quatre exercices à compter de 2008.

6. Régularisation des charges et des produits

- Des timbres fiscaux non encore utilisés sont d’une valeur de 3 660 DH.

- Le comptable n’a pas encore établi l’avoir relatif à une ristourne de 13 850 DH (HT) sur les ventes de produits finis du deuxième semestre de l’exercice 2010. TVA au taux de 20%.

- Déterminer la valeur d’entrée du matériel et outillage

a. Compléter l’extrait du plan d’amortissement du matériel de transport. Annexe n°1

b. Calculer les dotations aux amortissements de l’exercice 2010.- Passer au journal les écritures relatives :

a. aux dotations aux amortissements de l’exercice 2010.

b. à la sortie du matériel et outillage cédé. Justifier par les calculs. - Compléter l’extrait du tableau des amortissements. Annexe n°2

- a. Remplir l’état des créances clients.Annexe n°3

b. Remplir l’état des titres.Annexe n°4 - Passer au journal toutes les écritures de régularisation relatives aux :

a. terrains.

b. titres de participation.

c. titres et valeurs de placement.

d. stocks de matières premières.

e. créances clients.

f. provisions pour risques et charges. Justifier par les calculs

g. charges et produits

1. Détermination de la valeur du matériel et outillage

- VO x 10% x 54/12 = 107 550

- VO = (107550×12)/54×12%= 239 000

a. Annexe n° 1 : Extrait du plan d’amortissement du matériel de transport

- Dotation des frais d’augmentation du capital = 3 000 x 20% = 7 000

- Dotation du matériel et outillage = 239 000 x 10% x9/12 = 17 925

- Dotation du matériel de transport = 66 000 x 40% = 26 400

a. Écritures relatives aux dotations aux amortissements

5.

a. ANNEXE N° 3 : ÉTAT DES CRÉANCES CLIENTS

a. ANNEXE N° 3 : ÉTAT DES CRÉANCES CLIENTS

b.ANNEXE N° 4 : ÉTAT DES TITRES

6. Écritures comptables

1 التعليقات:

c'est très intéressants et merci infiniment

Enregistrer un commentaire