Le bilan c’est l’état de synthèse traduisant en termes comptable d’emplois (à l’actif) et des ressources (au passif) la situation patrimoniale de l’entreprise :

- Le passif du bilan décrit les ressources ou origine de financement (en capitaux propre, dettes ou capitaux d’emprunt) à la disposition de l’entreprise à la date considérée.

- L’actif du bilan décrit les emplois économiques qui sont faits à la même date de ces capitaux (emplois en biens, en titres, en créances).

1. Les structures du bilan

La structure normalisée du bilan :

Le bilan est constitué de masses qui sont subdivisées en rubriques, elles mêmes divisées en postes. On notera aussi l’indication des montants de l’exercice précédent et la présence du résultat net dans les capitaux propres.

Le classement des éléments à l’actif et au passif se fait selon leur nature économique : présentation fonctionnelle. Celui-ci se fonde sur les notions de cycle et de stabilité des ressources et des emplois. Les ressources et les emplois sont classés selon le cycle d’investissement, de financement ou d’exploitations auxquels ils appartiennent. Ainsi les créances et les dettes nées à plus d’un an et figurant respectivement dans l’actif immobilisé et dans les dettes de financement restent dans ces masses jusqu’à leur règlement final.

Pour les mêmes raisons d’analyse fonctionnelle, les créances et les dettes liées à l’exploitation sont et restent inscrites respectivement : dans l’actif circulant et le passif circulant quelle que soit leur échéance.

Toutefois l’actif et le passif circulants comportent aussi les créances et les dettes non liées à l’exploitation dans le cas ou elles ont à leur naissance une échéance égale ou inférieure à un an.

A noter que le passif du bilan est présenté avant la répartition du résultat net de l’exercice.

Le bilan a pour but d’expliquer le fonctionnement de l’entreprise, en respectant l’équilibre emplois-ressources. Ce qui permet d’analyser la politique de financement et d’en tirer des conclusions sur la viabilité de l’entreprise.

La structure fonctionnelle du bilan :

Le bilan fonctionnel est établi à partir du bilan comptable en faisant certains retraitements. il s’agit principalement du retraitement des amortissements et des provisions sur éléments stables qu’on considère comme une augmentation des ressources stables et non pas comme une diminution des immobilisations. Ainsi, les éléments de l’actif immobilisé seront présentés à leurs valeurs brutes, par contre les éléments de l’actif circulant restent à leurs valeurs nettes ; puisque, selon les règles du PCM, les dotations sur éléments circulants sont exclus du calcul de la CAF (on ne retient que les dotations sur éléments stables.

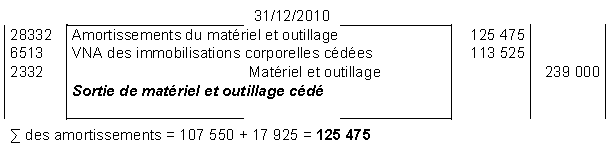

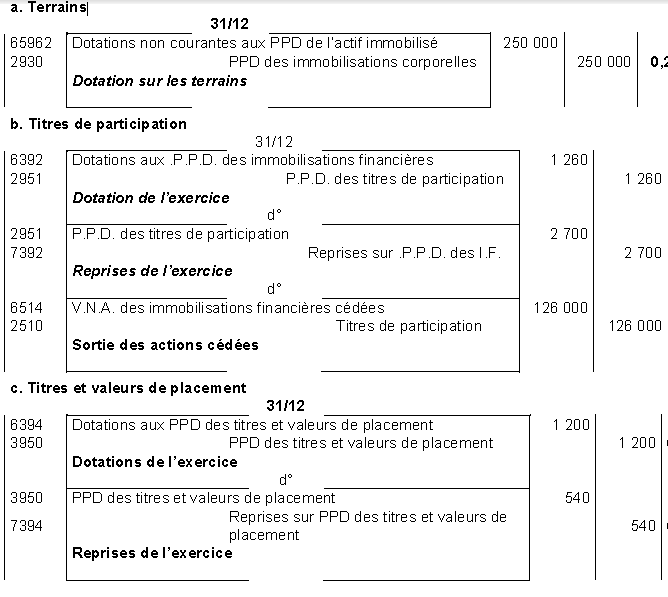

Exemple de bilan fonctionnel :

1. L’étude de l’équilibre financier du bilan

L’étude de l’équilibre financier du bilan est une condition nécessaire à la bonne gestion financière de l’organisation. En effet, les emplois durables (actif immobilisé) dont la transformation en liquidités est très lente, doivent être financés par des ressources stables ; alors que l’actif circulant qui se transforme, en principe, plus rapidement en liquidité peut être financé par des dettes d’exploitation, mais il faut que la rotation des emplois circulants soit plus rapide que celle des dettes circulantes. Sinon les échéances de décaissements se présenteraient à un rythme plus rapide que les encaissements ; d’où le risque de rupture de trésorerie (manque de liquidité).

Toutefois, la maitrise des vitesses de rotation d’actif et de passif n’est pas une évidence, mais il y a souvent des périodes de crise qui se présentent. C’est pourquoi, pour faire face aux périodes de mauvaise conjoncture, il est nécessaire de constituer une marge de sécurité financière suffisante constituée par le fonds de roulement. Celui-ci permet alors d’ajuster les décaissements aux encaissements de l’entreprise.

Le fonds de roulement (FR) :

Il est calculé à partir du bilan, comme la différence entre le financement permanent et l’actif immobilisé. Cette différence est en principe positive et représente une ressource permanente de financement. Toutefois, exceptionnellement, le fonds de roulement peut être négatif dans le cas ou le total de l’actif immobilisé dépasse le total du financement permanent.

FR = Financement permanent – Actif immobilisé

Selon la perception du PCM, le fonds de roulement est dit « fonctionnel » du fait qu’on ne tient pas compte de l’échéance des éléments du passif (ressources stables) et de l’actif immobilisé (emplois stables). En effet, la partie a moins d’un an des emprunts ou des prêts reste incluse, respectivement, dans les montants globaux des dettes de financement ou des dettes circulantes à plus ‘un an reste incluse respectivement dan l’actif circulant ou passif circulant.

Il est possible de calculer un FR « liquidités » en faisant des retraitements des ressources stables et des emplois stables basant sur les critères de liquidité et d’exigibilité.

Notre perception du fonds du fonds de roulement, à ce propos, est celle du PCM.

Le besoin de financement global (BFG):

Dans toute entreprise, les opérations du cycle d’exploitation donnent naissance à des flux réels et monétaires dans le décalage ans le temps se traduits par des créances et des dettes. Ainsi, la formation des stocks et des créances constitue des emplois qu’il faut financer (besoins de financement) ; alors que les dettes qui naissent de cette activité constituent des ressources de financement. Généralement il y a un déséquilibre entre les besoins et les ressources qu’on mesure par le besoin de financement global.

BFG = Actif circulant hors trésorerie) – Passif circulant (hors trésorerie)

En principe le BFG est positif, mais il peut être négatif dans le cas ou le passif circulant(hors trésorerie) excède l’actif circulant (hors trésorerie).

La trésorerie nette :

La trésorerie nette est la différence entre la trésorerie actif et la trésorerie passif.

Remarque :

Les trois grandeurs (FR, BFG, TN), principale en analyse financière, ressortent distinctement de la lecture du bilan. Elles sont reliées par l’égalité qui formalise l’équilibre financier du bilan :

FR = BFG + TN ou TN = FR – BFG

Une trésorerie positive implique que le fonds de roulement permet de financer le besoin de financement en totalité et il existe un excédent de ressources qui se trouve en trésorerie.

Le cas contraire (trésorerie négative) implique que le fonds de roulement ne finance qu’une partie du besoin de financement. L’autre partie doit être financée par concours bancaire.

Le calcul de certains ratios :

- Le ratio du besoin de financement global (R1) :

Ce ratio est, généralement, comparé à celui de la branche d’activité de l’entreprise, mais il est difficile de trouver une valeur fiable du BFG moyen de la branche qu’on peut considéré comme normale :

R1 = (BFG/Chiffre d’affaire) x360

- Le ratio du fonds de roulement (R2) :

On compare toujours ce ration à celui d’une banche d’activité. Par exemple, si dans une branche donnée, le FR est toujours 30 jours du chiffre d’affaire, un ratio de 14 jours est, a priori, inquiétant.

R2 = (FR / CA) x 360

- Le ratio d’équilibre de trésorerie (R3) :

Il mesure l’équilibre de la trésorerie de l’entreprise par rapport a son FR.

R3 = TN/FR

Exemple :

La trésorerie d’une entreprise se présente comme suit :

Compte bancaires (SD) = 256 000

Compte bancaires (SC) = 300 000

Le fonds de roulement est de 293 400

Ratio d’équilibre de trésorerie = (256 000 – 300 000)/293 000 = -0,15

Ce ratio montre que la trésorerie (négative) de l’entreprise n’est que de 15% de son FR cela implique que si le FR était supérieur de seulement 15% 0 son montant actuel, la trésorerie de l’entreprise serait équilibré (nulle), ce qui n’est pas mauvais.

Or, si la même entreprise avait fait un FR de 84 600, le ratio serait de -0,52 indiquant une grave insuffisance du fonds de roulement pour équilibrer la trésorerie de l’entreprise, dans ce cas il devrait être augmenté de 52% afin que la trésorerie soit équilibrée.

{kind=link}