L’entreprise « LAROSE »est spécialisée dans la commercialisation des articles de décoration.Son directeur financier vous fait appel pour la réalisation de certains travaux d’analyse comptable.

I- ANALYSE DU BILAN DE L’EXERCICE 2010

Document 1 : Tableau des redressements et des reclassements

a.

- La valeur nette comptable des frais préliminaires est de 11 000 DH.

- Le stock outil est évalué à 65 000 DH.

- Les effets à recevoir, dont la valeur comptable est de 84 000 DH, sont escomptables dans la limite de 80%. Au cours de l’exercice 2010, aucune opération d’escompte d’effets n’a été réalisée par l’entreprise.

- L’entreprise prévoit de distribuer 32 000 DH de dividendes aux associés au cours de l’exercice 2011.

- Une fraction, de 40 000 DH, des autres dettes de financement est remboursable dans 2 mois.

- Ratio de trésorerie à échéance = 1,73

Document 1 :Extrait du compte de produits et charges du 01/01/2010 au 31/12/2010

Document 3 :Autres informations

- Le chiffre d’affaires se répartit régulièrement sur toute l’année.

- Le résultat courant de l’exercice 2010 est de 66 840 DH.

- Compléter le tableau des redressements et des reclassements

- a. Commenter le ratio de trésorerie à échéance.

b. Calculer et commenter le fonds de roulement liquidité - Déterminer à partir de l’extrait du compte de produits et charges les soldes de gestion suivants :

a. Marge brute sur ventes en l’état.

b. Valeur ajoutée - a. Présenter le tableau d’exploitation différentiel. Justifier par les calculs.

b. Déterminer le seuil de rentabilité et sa date de réalisation.

c. Calculer et commenter l’indice de sécurité.

1. TABLEAU DE REDRESSEMENT ET DE RECLASSEMENT AU 31/12/2010

a. Les valeurs réalisables et disponibles couvrent la totalité des dettes à court terme.

b. Fonds de roulement liquidité = 629 990 + 676 630- 892 020 = 414 600 DH.

L’entreprise est équilibrée financièrement puisque ses ressources durables financent largement ses emplois stables.L’entreprise dispose d’un fonds de roulement de 4 4 600 DH.

3.

a. Marge brute sur ventes en l’état = 516000– 289 000 = 227 000 DH.

b. Valeur ajoutée = Marge brute sur vente en l’état + Production de l’exercice – Consommation de l’exercice= 227 000+9 000–(6 200 + 14 440)= 215 360 DH.

4.

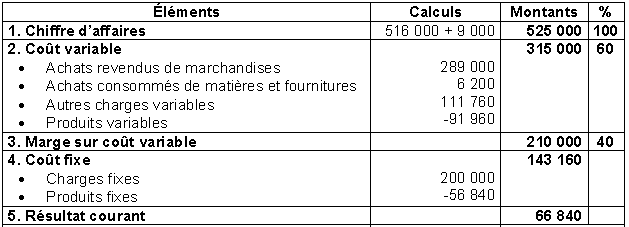

a. TABLEAU D’EXPLOITATION DIFFÉRENTIEL

Calcul du seuil de rentabilité:

Seuil de rentabilité = 143 160/0,4 = 357 900 DH

Calcul du point mort:

357900 x 12 /525000 = 8,18 = 8 mois et 6 jours. Ce qui correspond au 06/09/2010.

c.

Calcul de l’indice de sécurité:

Indice de sécurité=( 525000 – 357900)/525000 x 100 = 31,82%

L’entreprise peut diminuer son chiffre d’affaires de31,82 % sans subir de perte.

{kind=link}

0 التعليقات:

Enregistrer un commentaire